[vc_row][vc_column width=”5/6″][vc_column_text]

KORANTEMPO, JAKARTA — Pelaku usaha kelimpungan mencari pinjaman untuk membiayai ekspansi dan operasional usaha. Di tengah situasi perekonomian yang penuh ketidakpastian akibat tahun politik dan konflik geopolitik global, perbankan dinilai terlampau selektif dalam menyalurkan kredit sehingga menyulitkan pelaku usaha yang membutuhkan pinjaman modal kerja ataupun investasi.

Ketua Umum Asosiasi Pengusaha Indonesia (Apindo) Shinta Widjaja Kamdani berujar kondisi itu dialami hampir semua lapisan pelaku usaha, dari korporasi hingga usaha mikro, kecil, dan menengah (UMKM). Terlebih, persoalan fundamental, seperti isu kelayakan dan penilaian kredit hingga tuntutan agunan atau jaminan, kerap mempersulit keadaan, khususnya pagi pelaku usaha yang belum memiliki eksposur di lembaga keuangan formal.

“Arus pendanaan akhirnya hanya mengalir ke sektor yang itu-itu saja. Sulit sekali menjangkau UMKM,” ujarnya kepada Tempo, kemarin.

Persoalan fundamental yang menyebabkan aliran pendanaan tersendat, kata dia, adalah suku bunga pinjaman yang terlampau tinggi serta faktor jaminan yang belum tentu bisa dipenuhi oleh pelaku usaha. Belum lagi faktor institusional, seperti buruknya laporan keuangan dan catatan transaksi, yang membuat pelaku usaha dinilai tidak layak.

Menurut Shinta, pelaku usaha semakin menghadapi dilema saat mengajukan pinjaman karena situasi ekonomi yang cenderung tidak kondusif. “Akibatnya, proyeksi penciptaan keuntungan usaha menjadi tak menentu, yang dapat meningkatkan risiko gagal bayar,” CEO Sintesa Group ini mengungkapkan.

Hasil Survei Terbaru Apindo

Berdasarkan survei yang dilakukan Apindo pada bulan lalu, keluhan terbesar ihwal akses pinjaman perbankan adalah soal suku bunga yang mahal dan dianggap tidak bersaing. Sebagaimana diketahui, suku bunga acuan Bank Indonesia 7-Days Reverse Repo Rate sedang dalam tren meningkat, yang saat ini berada pada level 6 persen. Hal itu otomatis berdampak pada kenaikan suku bunga kredit perbankan.

Sekretaris Jenderal Asosiasi UMKM Indonesia (Akumindo) Eddy Misero mengakui ada banyak kendala yang dihadapi pelaku usaha ketika ingin mengakses pendanaan dari perbankan. “Bahkan walaupun suatu usaha sedang untung, tren bisnisnya baik, belum tentu bisa mendapatkan kredit karena syaratnya sangat kompleks, terutama soal agunan,” ujarnya.

Asa pelaku UMKM untuk bisa berekspansi dan mendapatkan modal sering terbentur persyaratan administratif dan isu kelayakan di sektor perbankan. Padahal kebutuhan pembiayaan sangat mendesak untuk dapat memanfaatkan momentum pengembangan usaha. “Bahkan untuk berpindah kegiatan usaha dari offline ke online pun butuh modal kerja.”

Dia pun berharap program kredit usaha rakyat (KUR) tanpa jaminan bagi pelaku UMKM yang meminjam di bawah Rp 100 juta dapat terealisasi dan tersalurkan dengan optimal. “Dalam ketentuannya katanya tidak perlu jaminan, tapi sering kali bank menanyakan lagi soal ada atau tidaknya jaminan,” ucapnya.

Perajin batik menyelesaikan pembuatan batik tulis dalam pameran Panggung Karya Nusantara di Sarinah, Jakarta, 24 November 2023. TEMPO/Tony Hartawan

Perajin batik menyelesaikan pembuatan batik tulis dalam pameran Panggung Karya Nusantara di Sarinah, Jakarta, 24 November 2023. TEMPO/Tony Hartawan

Akibat Jorjoran Membeli SBN

Presiden Joko Widodo sebelumnya mengungkapkan adanya keluhan dari pelaku usaha tentang peredaran uang yang semakin kering dalam Pertemuan Tahunan Bank Indonesia pada Rabu, 29 November 2023.

Jokowi menduga hal itu disebabkan oleh perbankan yang lebih banyak membeli instrumen surat utang, yaitu surat berharga negara (SBN) yang diterbitkan Kementerian Keuangan dan Sekuritas Rupiah Bank Indonesia (SRBI) yang diterbitkan Bank Indonesia, alih-alih menyalurkannya ke sektor riil.

“Jangan-jangan terlalu banyak yang dipakai untuk membeli SBN atau SRBI atau Surat Berharga dalam Valuta Asing (SBVI) sehingga yang masuk ke sektor riil jadi berkurang,” ujarnya.

Jokowi mengatakan pemerintah tidak melarang perbankan membeli instrumen keuangan itu. Namun dia meminta perbankan agar tak terlampau jorjoran hingga mengabaikan kebutuhan pembiayaan dunia usaha. Dia pun mengajak para bankir untuk tetap optimistis dan semakin menggencarkan penyaluran kredit, utamanya kepada UMKM, dengan tetap memperhatikan prinsip kehati-hatian.

Direktur Institute for Demographic and Poverty Studies (Ideas) Yusuf Wibisono mengatakan fenomena perbankan yang lebih menyukai berinvestasi di SBN daripada menyalurkan kredit ke sektor riil sebenarnya bukanlah hal baru dan telah berlangsung cukup lama. “Kritikan Presiden ke perbankan di satu sisi positif dan bertujuan baik, meski sebenarnya amat terlambat dan menampar wajah pemerintah sendiri,” ucapnya kepada Tempo.

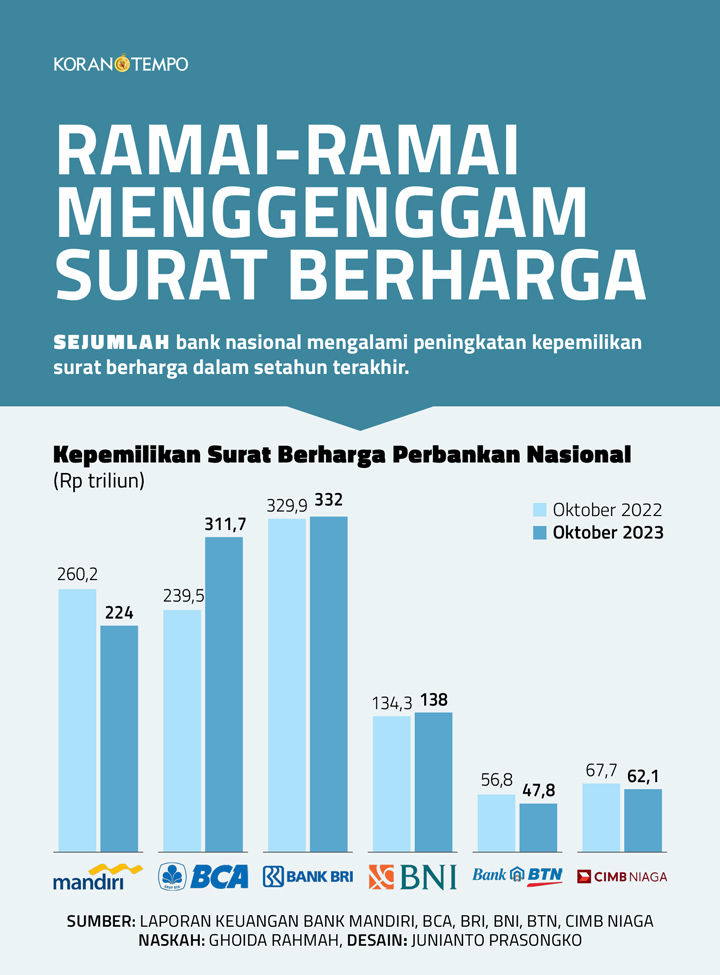

Sebelum masa pandemi, perbankan menggenggam sekitar 20 persen dari total SBN yang ditetapkan pemerintah. Pada akhir 2019, kepemilikan SBN berdenominasi rupiah oleh perbankan tercatat sebesar Rp 581 triliun atau sekitar 21,1 persen dari total outstanding SBN yang sebesar Rp 2.750 triliun.

Pada masa pandemi Covid-19, penempatan dana perbankan di SBN melambung hingga mencapai Rp 1.375 triliun pada akhir 2020, lalu meningkat lagi menjadi Rp 1.591 triliun pada akhir 2021, dan mencapai puncaknya pada akhir 2022 sebesar Rp 1.697 triliun.

Per November 2023, kepemilikan SBN oleh perbankan mulai turun, yaitu menjadi Rp 1.571 triliun. Meski begitu, angka kepemilikan tersebut masih lebih tinggi dibanding pada kondisi pra-masa pandemi yang sebesar Rp 581 triliun.

Menurut Yusuf, masalah rendahnya pasokan kredit perbankan terjadi karena dua hal. Pertama adalah keengganan perbankan untuk menanggung risiko tinggi dari penyaluran kredit ke sektor riil, terutama UMKM. Kedua adalah penerbitan SBN yang sangat masif pasca-masa pandemi.

“Lonjakan utang pemerintah pada masa pandemi harus dibayar mahal dalam bentuk pelemahan fungsi intermediasi perbankan dan meningkatnya tekanan inflasi,” ujarnya.

Petugas melayani nasabah yang ingin membeli surat utang negara retail. ANTARA/Nova Wahyudi

Petugas melayani nasabah yang ingin membeli surat utang negara retail. ANTARA/Nova Wahyudi

Adapun pemerintah menargetkan porsi kredit perbankan untuk segmen UMKM dapat mencapai 30 persen dari total portofolio kredit. Menteri Koperasi dan Usaha Kecil dan Menengah Teten Masduki berujar upaya untuk mencapai target itu masih berat, mengingat capaian akses kredit perbankan oleh UMKM saat ini baru sekitar 22 persen.

“Bank masih tradisional kerjanya. Masih tetap meminta agunan untuk mendapatkan kredit,” ucap dia. Alih-alih menggunakan jaminan, di era digital saat ini yang bisa menjadi alternatif dalam asesmen kelayakan kredit adalah penetapan skor kredit calon debitor berdasarkan rekam jejak keuangannya.

Sementara itu, perbankan nasional menyatakan komitmen untuk terus mendorong percepatan penyaluran kredit ke sektor riil, baik korporasi besar, menengah, maupun UMKM. PT Bank Mandiri (Persero) Tbk misalnya yang mulai mencatatkan penurunan jumlah penempatan instrumen surat berharga. Per Oktober 2023, kepemilikan surat berharga Bank Mandiri sebesar Rp 224 triliun atau turun 13,85 persen dibanding pada periode yang sama tahun lalu, yang mencapai Rp 260,2 triliun.

Vice President Corporate Communication Bank Mandiri Ricky Andriano mengatakan, di sisi kredit, perseroan mencatatkan pertumbuhan hingga 13,74 persen secara tahunan menjadi Rp 1.031,4 triliun. Secara keseluruhan, pertumbuhan kredit Bank Mandiri sepanjang tahun ini diprediksi berada di angka 10-12 persen, dengan segmen pertumbuhan yang merata, baik wholesale atau korporasi maupun retail.

Komitmen senada disampaikan PT Bank Rakyat Indonesia (Persero) Tbk. Sekretaris Perusahaan BRI Agustya Hendy Bernadi mengatakan pertumbuhan penyaluran kredit utamanya akan diarahkan pada segmen UMKM yang merupakan fokus bisnis perseroan. Adapun soal penempatan likuiditas pada instrumen surat berharga, kata dia, dilakukan dengan hati-hati sebagai strategi optimalisasi imbal hasil atas likuiditas yang belum tersalurkan.

Hingga akhir September 2023, BRI mencatatkan penyaluran kredit tumbuh 12,53 persen secara tahunan menjadi Rp 1.250,72 triliun. Seluruh segmen kredit tumbuh positif dengan segmen UMKM mencatatkan pertumbuhan 11,01 persen menjadi Rp 1.038,90 triliun. “Upaya menggenjot penyaluran kredit ini juga diimbangi dengan manajemen risiko yang baik untuk memastikan tingkat rasio kredit macet tetap terjaga,” kata Hendy.

Sumber :https://koran.tempo.co/read/ekonomi-dan-bisnis/485891/susah-payah-mencari-pinjaman-perbankan[/vc_column_text][/vc_column][vc_column width=”1/6″][/vc_column][/vc_row]