KORANTEMPO, JAKARTA — Kementerian Pekerjaan Umum dan Perumahan Rakyat mengusulkan perpanjangan tenor kredit pemilikan rumah (KPR) hingga 35 tahun dengan suku bunga flat. Direktur Jenderal Pembiayaan Infrastruktur Pekerjaan Umum dan Perumahan Herry Trisaputra Zuna mengatakan rumusan program ini dilatarbelakangi komitmen pemerintah untuk menekan angka ketimpangan pemilikan rumah atau backlog yang saat ini jumlahnya mencapai 12,7 juta rumah.

“Pemerintah ingin masyarakat bisa menempati rumah yang layak huni, dengan bangunan dan lingkungan yang berkualitas dan sehat, khususnya bagi generasi milenial dan generasi Z yang selama ini sulit mencari rumah,” ujarnya, kemarin, 9 Januari 2024.

Herry menuturkan, wacana itu tengah dikaji dengan menyusun skema KPR yang efisien, mengadopsi skema pembiayaan di Jepang. “Saat ini pemerintah melakukan koordinasi lanjutan dengan sejumlah bank penyalur. Diharapkan tahun ini sudah ada pilot project yang dijalankan,” katanya. Program KPR dengan tenor superpanjang ini menjadi salah satu modifikasi dari penyaluran rumah subsidi melalui skema Fasilitas Likuiditas Pembiayaan Perumahan (FLPP).

Selain tenor yang panjang, pemerintah memastikan tingkat bunga tetap terjangkau dengan program subsidi selisih bunga. Namun tantangannya ada pada tenor atau jangka waktu cicilan yang panjang. Kondisi ini diharapkan tidak membebani Anggaran Pendapatan dan Belanja Negara (APBN). “Kami akan memodifikasi bersama dengan Kementerian Keuangan. Subsidi ini jangan dalam bentuk belanja, tapi dipertimbangkan dalam bentuk dana abadi,” ucap Herry.

Perumahan KPR bersubsisdi di kawasan Tambun, Kabupaten Bekasi, Jawa Barat, 28 November 2023. TEMPO/Tony Hartawan

Perumahan KPR bersubsisdi di kawasan Tambun, Kabupaten Bekasi, Jawa Barat, 28 November 2023. TEMPO/Tony Hartawan

Merujuk pada data Badan Pusat Statistik, saat ini lebih dari 75 persen pembelian rumah dilakukan melalui skema KPR. Rata-rata jangka waktu KPR oleh masyarakat Indonesia mencapai 12,95 tahun pada 2022. Adapun dalam durasi waktu tersebut, rumah tangga Indonesia mengeluarkan rata-rata biaya angsuran sebesar Rp 1,62 juta per bulan. Di sisi lain, harga rumah di Indonesia tercatat terus meningkat dalam lima tahun terakhir, dengan rata-rata kenaikannya sebesar 1,48 persen per tahun.

Perbankan nasional mendukung rencana program KPR dengan tenor superpanjang hingga 35 tahun. PT Bank Tabungan Negara (Persero) Tbk, misalnya, menyatakan siap berpartisipasi menggodok rencana implementasi skema tersebut bersama pemerintah. Direktur Utama BTN Nixon L.P. Napitupulu mengatakan skema tersebut diharapkan dapat mendorong permintaan KPR, khususnya dari kalangan milenial dan generasi Z.

BTN pun mengusulkan skema KPR 35 tahun itu menggunakan suku bunga berjenjang, alih-alih suku bunga flat. “Kami melihat opsi berjenjang akan lebih menguntungkan bagi pihak nasabah dan bank. Sebab, secara historis, kemampuan nasabah untuk membayar cenderung akan naik seiring berjalannya waktu,” ucap Nixon. Adapun kenaikan suku bunga bertahap diusulkan dilakukan dalam jangka waktu 10 tahun.

Inisiatif perluasan jangka waktu pinjaman ini turut disambut positif oleh sejumlah agen properti. Country Director Ray White Indonesia Johann Boyke mengatakan kebijakan ini berpotensi mendorong permintaan dan merangsang pertumbuhan properti secara keseluruhan. “KPR 35 tahun dapat mempercepat akses masyarakat dalam memiliki hunian, aktivitas transaksi sektor properti menjadi meningkat, serta memberikan kepastian dan stabilitas dalam pembiayaan perumahan,” ujarnya.

Direktur Institute for Demographic and Poverty Studies Yusuf Wibisono mengatakan wacana skema KPR tenor hingga 35 tahun tak terlepas dari terus mahalnya harga rumah sehingga tidak terjangkau oleh sebagian besar masyarakat. Perpanjangan tenor KPR diharapkan dapat membuat cicilan menjadi lebih murah dan dapat dijangkau lebih banyak kalangan, terutama masyarakat berpenghasilan rendah. “Memperbaiki skema KPR dengan memperpanjang tenor hingga 35 tahun sah-sah saja, tapi angka backlog 12,7 juta rumah tidak mungkin selesai dengan sekadar memperpanjang tenor KPR,” katanya.

Alih-alih perpanjangan tenor, efisiensi perbankan untuk menekan suku bunga KPR dinilai lebih efektif. Terlebih tingkat bunga KPR Indonesia saat ini masih sangat tinggi jika dibandingkan dengan negara lain di kawasan. Sebagai contoh, suku bunga KPR di Singapura hanya di kisaran 3 persen, Malaysia 5 persen, dan Thailand 6 persen. Sedangkan Indonesia berada di kisaran suku bunga 10 persen. “Dengan suku bunga KPR tinggi yang umumnya bersifat mengambang, peminjam dibebani biaya sangat mahal dan berisiko makin sulit mencicil bila terjadi kenaikan suku bunga di masa depan.”

Berisiko Membebani Bank

Di sisi lain, tenor KPR superpanjang juga meningkatkan eksposur risiko yang harus ditanggung oleh perbankan. Kepala Ekonom Bank Permata Tbk Josua Pardede mengatakan bahwa, semakin panjang tenor pembayaran kredit, semakin lama juga bank menanggung risiko kredit, terlebih jika konsumen sudah memasuki masa pensiun tapi masih menanggung beban KPR.

“Risiko missmatch dan likuiditas juga menjadi salah satu hal yang harus diperhatikan bank terkait dengan skema KPR jangka panjang,” kata Josua. Dia menyebutkan hal itu disebabkan saat ini mayoritas pendanaan perbankan masih bersumber dari sumber pendanaan jangka pendek, sedangkan kredit harus disalurkan bersifat jangka panjang.”

Proyek pembangunan rumah KPR bersubsidi di kawasan Sukawangi, Bekasi, Jawa Barat, 6 Februari 2023. TEMPO/Tony Hartawan

Proyek pembangunan rumah KPR bersubsidi di kawasan Sukawangi, Bekasi, Jawa Barat, 6 Februari 2023. TEMPO/Tony Hartawan

Josua mengimbuhkan, becermin dari implementasi tenor superpanjang di Jepang, terdapat sejumlah catatan yang harus diperhatikan. Di antaranya adalah umur debitor pada saat melakukan KPR serta suplai perumahan layak huni yang memadai.

“Belajar dari Jepang, saat ini sebagian penduduknya masih harus membayar angsuran KPR pada masa pensiun. Sedangkan mereka sudah tidak bekerja secara penuh.” Selain itu, harga rumah yang selalu meningkat setiap tahun menyebabkan jumlah nominal kredit yang diambil semakin meningkat dan pada akhirnya dapat mendorong kenaikan jumlah angsuran.

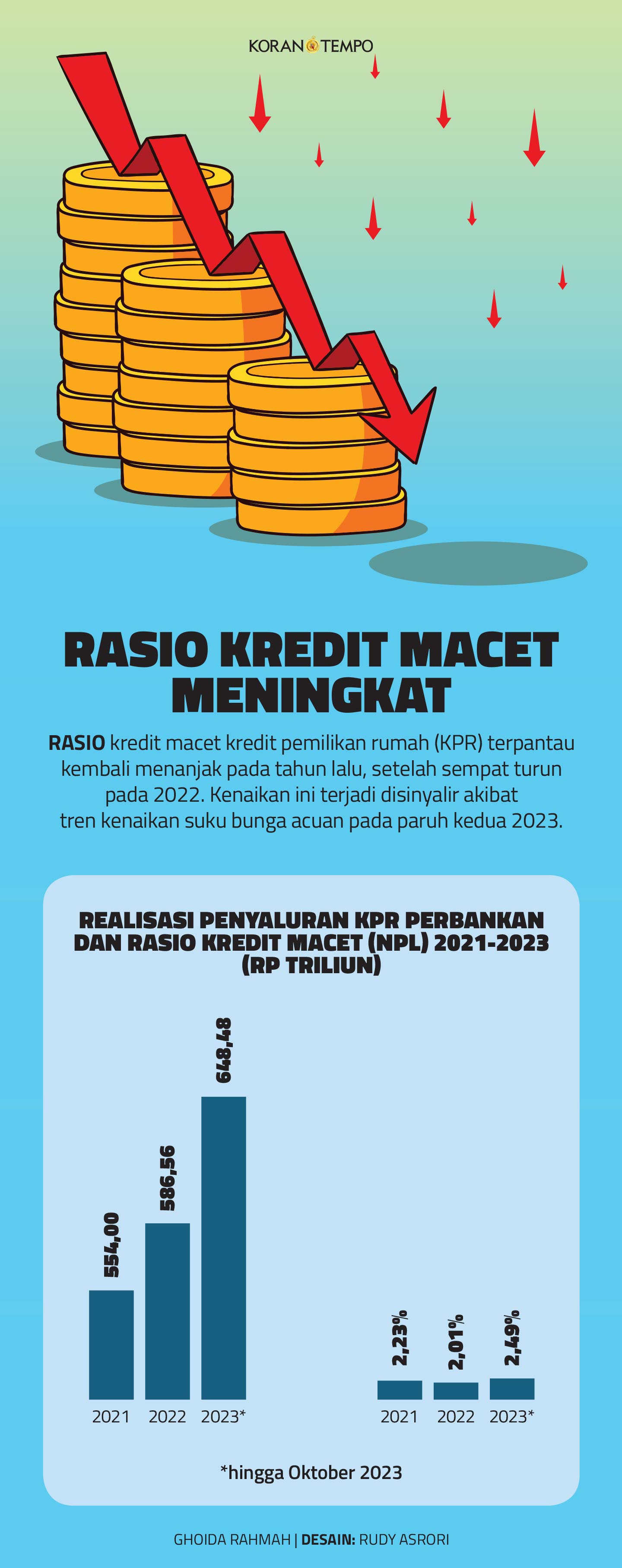

Pada tahun ini, penyaluran KPR diproyeksi tetap tumbuh stabil. Adapun pertumbuhan KPR per Oktober 2023 tercatat sebesar 12,61 persen, lebih tinggi dibanding Oktober 2022 yang tumbuh 7,57 persen. Sedangkan angka kepemilikan apartemen tumbuh sebesar 5,39 persen atau lebih rendah dibanding periode yang sama tahun lalu sebesar 11,54 persen. Menurut Josua, tantangan penyaluran KPR tahun ini bakal banyak bersumber dari sentimen tahun politik. “Hal ini dapat menghambat investasi di sektor properti dalam jangka pendek,” ucapnya.

Direktur Center of Economic and Law Studies Bhima Yudhistira Adhinegara menimpali, alih-alih memperpanjang tenor, yang lebih relevan dan dibutuhkan konsumen adalah penurunan bunga KPR. Caranya adalah melakukan efisiensi perbankan dan memaksa bank menekan margin bunga bersih atau net interest margin (NIM). “Penambahan tenor KPR sebenarnya hanya solusi semu karena, jika diakumulasi, pembayaran bunga justru meningkat tajam apabila ditotal sampai lunas,” kata dia. Konsumen juga berpotensi dibebani oleh biaya administrasi provisi yang harus ditanggung serta kenaikan biaya operasional.

Pengamat perbankan Paul Sutaryono berujar bahwa tenor yang terlalu lama juga membebani bank. Pasalnya, bank harus terus-menerus menyediakan cadangan kerugian penurunan nilai (CKPN) untuk mengantisipasi risiko gagal bayar yang mungkin terjadi. “Menarik atau tidaknya kebijakan ini pada akhirnya juga kembali pada daya beli masyarakat, sehingga hendaknya harga jual rumah KPR tidak naik terlalu tinggi dan terlalu cepat.”

Sumber :https://koran.tempo.co/read/ekonomi-dan-bisnis/486609/plus-minus-tenor-kpr-super-panjang